本報告中的西北包括陜西、甘肅、青海、寧夏、新疆等五個地區(qū)。

2025年,西北地區(qū)中央空調(diào)市場在宏觀經(jīng)濟承壓、房地產(chǎn)市場調(diào)整及地方投資節(jié)奏放緩等多重因素共振下,整體市場整體容量同比出現(xiàn)了2成左右的下滑,顯示出區(qū)域市場面臨的特殊壓力。

2025年,西北中央空調(diào)市場的“冷”是全方位的。超過全國平均水平的跌幅,反映了這一區(qū)域在市場投資意愿、消費信心及產(chǎn)業(yè)結(jié)構(gòu)上面臨的嚴峻考驗。與華東等成熟市場不同,西北市場呈現(xiàn)出“高工程依賴、強區(qū)域分化、普遍性生存壓力”等特點。

從各省份市場來看,作為西北區(qū)域的經(jīng)濟與市場核心,陜西省尤其是西安市的表現(xiàn)至關(guān)重要。2025年,陜西市場同樣未能幸免于行業(yè)寒流。大量項目因資金問題淪為“僵尸項目”,墊資普遍、價格戰(zhàn)慘烈成為新常態(tài)。雖然陜西省汽車制造、新能源等高端產(chǎn)業(yè)有所布局,但帶來的中央空調(diào)需求增量在整體下滑的大勢面前杯水車薪。新疆、甘肅、青海、寧夏四省區(qū)市場容量相對較小,其需求與地方政府投資力度、能源化工等本地支柱產(chǎn)業(yè)的景氣度緊密捆綁。在整體財政支出趨緊的背景下,各省市場均表現(xiàn)平淡,缺乏強勁增長極,普遍跟隨大勢下行。

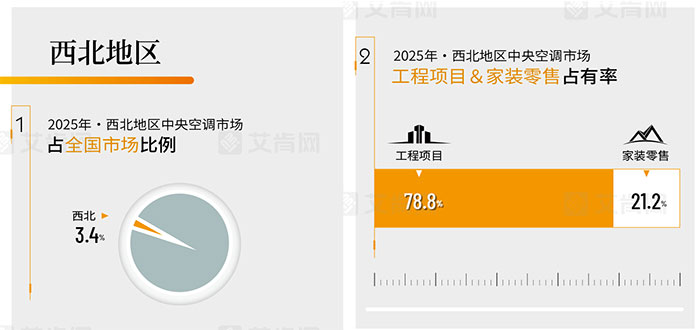

占據(jù)78.8%市場份額的工程項目市場,是決定西北市場年度表現(xiàn)的絕對支柱。然而,這根支柱在2025年承受了巨大壓力。傳統(tǒng)商業(yè)地產(chǎn)投資幾近冰封,商業(yè)綜合體、高端寫字樓等項目大幅減少。市場的嚴峻更體現(xiàn)在微觀層面:一是項目數(shù)量銳減,“項目荒”成為普遍呼聲;二是市場上僅存的項目競爭陷入白熱化,價格戰(zhàn)愈演愈烈。為爭奪訂單,經(jīng)銷商墊資比例和周期被動拉長,利潤空間進一步被壓縮,市場秩序面臨挑戰(zhàn)。與此同時,西北家裝零售市場2025年受房地產(chǎn)下行沖擊更為直接。新房交付量下降和消費者預算收緊,導致以多聯(lián)機、單元機為代表的傳統(tǒng)家裝零售產(chǎn)品需求大幅萎縮。市場呈現(xiàn)出明顯的消費分級,部分需求甚至回流至分體空調(diào)。

在整體下滑的背景下,2025年西北中央空調(diào)市場的品牌格局仍保持了相對穩(wěn)定,但各品牌為守衛(wèi)市場份額展開了空前激烈的“肉搏戰(zhàn)”,國產(chǎn)品牌憑借性價比和渠道韌性,整體表現(xiàn)更為堅挺。

格力、美的兩大國產(chǎn)巨頭2025年繼續(xù)穩(wěn)坐西北中央空調(diào)市場前兩把交椅。在市場寒冬期,這兩大品牌龐大的渠道網(wǎng)絡、全產(chǎn)品線覆蓋以及極具競爭力的價格體系,成為抵御風險的核心優(yōu)勢。

日立、大金作為日系品牌代表,在高端零售、精品樓盤配套及部分對品牌有要求的公建項目中,依然保持著強大的品牌影響力。面對壓力,這兩大品牌持續(xù)強化其技術(shù)領(lǐng)先形象,并在高端兩聯(lián)供等細分市場積極布局,以價值競爭替代價格競爭。

海爾和海信作為國產(chǎn)品牌中的上升力量,海爾憑借在磁懸浮離心機、物聯(lián)多聯(lián)機等技術(shù)領(lǐng)域的持續(xù)投入,在數(shù)據(jù)中心、智慧樓宇等高端項目市場不斷尋求突破。海信則依靠靈活的市場策略和產(chǎn)品性價比,在零售和中小項目市場持續(xù)深耕。

其余品牌中,憑借深厚的技術(shù)積淀和項目經(jīng)驗,在他們特有的優(yōu)勢領(lǐng)域市場里穩(wěn)步發(fā)展,如東芝、約克VRF在高端家裝領(lǐng)域口碑穩(wěn)固;麥克維爾和開利則在大型公建、工業(yè)工藝等項目領(lǐng)域保有傳統(tǒng)優(yōu)勢;江森自控約克、特靈在大型冷水機組領(lǐng)域仍受到不少甲方的青睞;天加在凈化領(lǐng)域優(yōu)勢明顯等。

產(chǎn)品方面,作為西北市場長期以來的主力,2025年多聯(lián)機的市場份額出現(xiàn)顯著下滑,直接印證了其主攻的房地產(chǎn)配套、中小型公建及家裝零售市場遭受的全面打擊,市場競爭的慘烈在該品類中表現(xiàn)最為集中。螺桿機、離心機、模塊機等冷水機組,雖然2025年在西北地區(qū)的銷量出現(xiàn)下滑,但占比合計相對上年有所提升。這背后,是西北中央空調(diào)市場“高工程占比”特性的體現(xiàn)。在商業(yè)地產(chǎn)冰封時,有限的政府資金和產(chǎn)業(yè)投資更傾向于數(shù)據(jù)中心、能源化工、醫(yī)療教育等公共或工業(yè)領(lǐng)域,這些項目恰恰是冷水機組的主戰(zhàn)場。溴化鋰機組2025年在西北市場的占比保持穩(wěn)定,主要與西北地區(qū)特定的工業(yè)余熱利用、區(qū)域能源站等項目相關(guān),需求來源高度專業(yè)化單元機的市場表現(xiàn)是消費降級的“晴雨表”,盡管部分受預算擠壓的中央空調(diào)需求轉(zhuǎn)向該品類,但激烈的價格戰(zhàn)使其成為“規(guī)模不增收”的典型代表。兩聯(lián)供系統(tǒng)代表了零售市場中消費升級的方向,在西北尤其是陜西地區(qū),其舒適節(jié)能的價值日益被高端客群認可,是未來零售市場結(jié)構(gòu)升級的關(guān)鍵潛力點。